外国親会社向けに役務を提供する日本子会社の消費税還付

日本子会社による外国親会社に対する役務提供は、国内において直接便益を享受しない限り、輸出免税取引に該当します。輸出免税取引とは、日本子会社が役務提供報酬を受領する際に消費税を預からない(平たく言えば、消費税がかからない)取引となります。一方で、日本子会社が支払った事務所家賃、国内旅費交通費、日本の専門家報酬などは課税仕入となりますので、これらの本体価格と合わせて支払った消費税は課税仕入れとして、日本子会社が消費税を申告する際に控除が可能です。

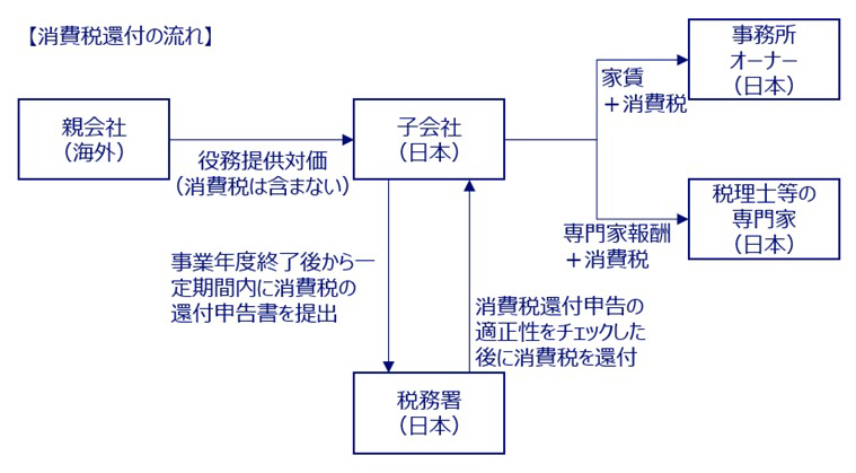

日本子会社の業務が、外国親親会社に対する役務提供のみであった場合には、上記の通り輸出免税に該当し課税売上が生じない一方で、日本子会社で生じた課税仕入れは控除可能であることから、日本子会社は消費税の還付を申告することになります。下記に消費税還付の流れを図に纏めております。

しかし、国税庁は消費税の還付申告に対する調査を強化することを表明しており、還付申告を提出した後に一定の調査(多くは紙ベースでのお尋ね)を受けた後でないと還付されないケースが増えております。

よって、外国親会社向けに役務を提供する日本子会社が消費税を還付申告する場合には、下記の点にご留意ください。

- 外国親会社に対する役務提供が、日本国内において直接便益を享受しないものであるかの再確認

- 調査を前提とした消費税の課非区分判定

- 調査を前提とした帳簿書類の保存

なお、(2)に関して、2023年10月1日に導入されたインボイス制度により、対価の支払先が適格請求書発行事業者であるかの確認が必要になります。

当ウェブサイトに記載された情報は、一般的な情報提供を目的としており、正確性や完全性を保証するものではありません。また、専門家以外の閲覧者を想定して、例外規定への言及を割愛するなど、説明を簡略化している場合があります。更に、税務情報は記載日から変動する可能性があり、また、個々のケースによりその適用関係は異なります。つきましては、当ウェブサイトに記載の情報の利用によるいかなる損害についても、当事務所は責任を負いかねる点、予めご了承ください。