外国親会社に支払う利子にかかる源泉所得税

外国法人が日本子会社を設立した後に、日本子会社の資金繰りの関係で、外国親会社から日本子会社に資金を貸付けるケースがあるかと思います。その後に外国親会社に利子を支払う際の源泉所得税の手続について記載します。

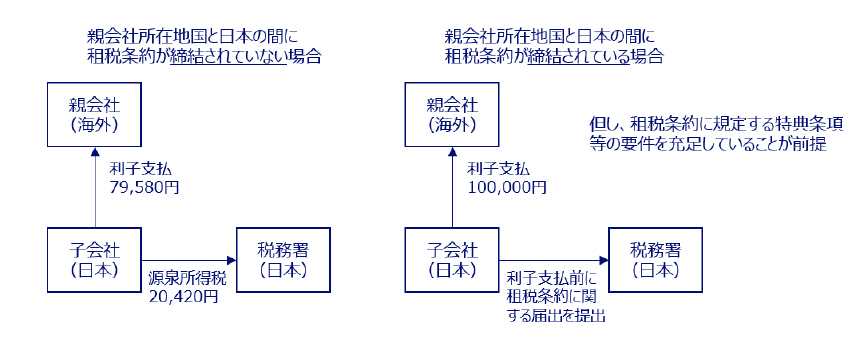

日本国内税法においては、日本法人が外国法人に対して利子を支払う際には、その利子に対して20.42%を乗じた金額を源泉徴収した上で、徴収した日(利子を支払った日)の翌月10日までに税務署にその徴収した源泉所得税を納付する必要があります。なお、源泉徴収を行う際の「支払」とは、現実に金銭を送金する場合のほか、元本への繰り入れや、日本子会社が有する債権と相殺する行為も含みます。よって、外国親会社が日本子会社に役務提供報酬を支払う際に、外国親会社が日本子会社から受け取るべき利子を相殺して支払うことが見受けられますが、これは、利子の「支払」に該当し、源泉徴収を生じさせる行為となります。

但し、日本と租税条約が締結されている国に所在する外国親会社に利子を支払う場合には、日本国内法上の源泉税20.42%が減免または免除されることがあります。例えば、2019年に改正された日米租税条約によれば、日本法人から米国法人への支払いに係る源泉税は、特典条項(※)等の一定の要件のもと免税とされています。

(※)各租税条約上の特典条項は複雑に規定されておりますが、コンセプトしては、利子の支払を受ける者が、その居住地国に一定のルーツを有している者であるかをチェックする規定です。例えば日米租税条約上では下記の者は、米国に一定のルーツを有するものとして、特典条項をクリアする(日米租税条約の適用の制限を受けない)ものとして扱われます。

- 米国居住者である個人

- 米国株式市場の上場会社

- 米国居住者である個人に株式の50%以上を保有される一定の米国法人

また、租税条約上の減免・免除規定を適用する場合には、その支払がなされる前日までに一定の届出書を税務署に提出する必要がある旨ご留意ください。

親会社所在地国と日本との間に租税条約が締結されていない場合と締結されている場合を図にまとめると下記の様になります。

最後に、利子に対して日本で課された源泉所得税が外国親会社側で外国税額控除の対象となるかは、外国親会社所在地国の法人所得税の規定を確認する必要があります。なお、租税条約を適用できる支払であったにも関わらず、租税条約を適用せずに源泉徴収した場合の日本源泉税は外国親会社側で外国税額控除の対象とならない可能性が高いと想定されますのでご留意ください。

当ウェブサイトに記載された情報は、一般的な情報提供を目的としており、正確性や完全性を保証するものではありません。また、専門家以外の閲覧者を想定して、例外規定への言及を割愛するなど、説明を簡略化している場合があります。更に、税務情報は記載日から変動する可能性があり、また、個々のケースによりその適用関係は異なります。つきましては、当ウェブサイトに記載の情報の利用によるいかなる損害についても、当事務所は責任を負いかねる点、予めご了承ください。