所得税法上のステータスと課税所得の範囲

所得税法上のステータス

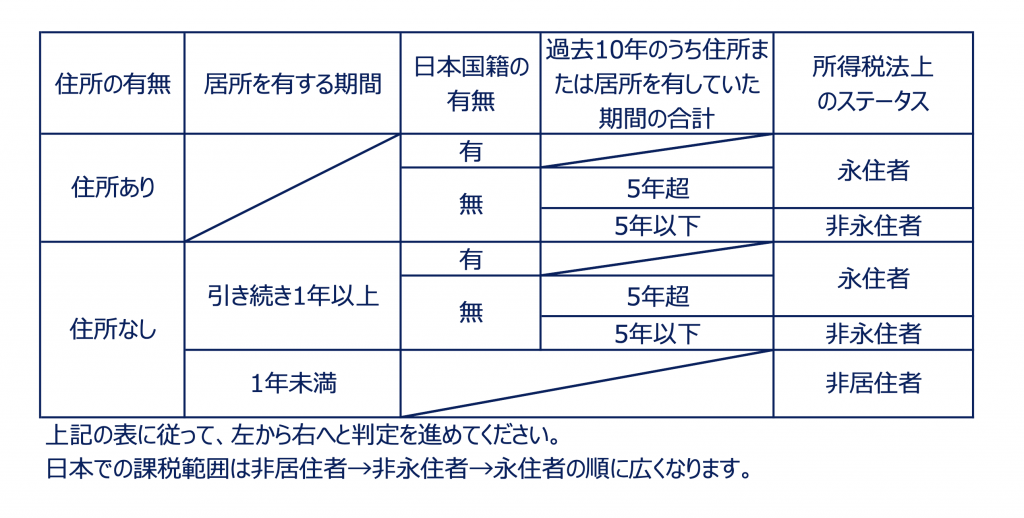

日本の所得税の課税関係を検討する第一歩は、その個人の所得税法上のステータスを確定させることです。日本の所得税法上のステータスは永住者、非永住者、非居住者の三つに分かれており、全ての個人はこれらのいずれかに該当します。判定フローは下記の表の通りです。

住所とは、その人の生活の本拠であり、生活の本拠であるかどうかは客観的事実によって判定されます。なお、日本の会社で勤務するために海外から日本へ赴任してきた人については、下記の通りに取り扱う旨の通達が出ております。

- 日本での在留期間が雇用契約等により1年以上であることが明らかな場合:住所あり

- 日本での在留期間が雇用契約等により1年未満であることが明らかな場合:住所なし

- 日本での在留期間が雇用契約等により明らかでない場合:住所あり

よって、日本の会社で勤務するために日本へ赴任してきた外国人については、1年未満で帰国することが書類等で明らかでない限り、過去の日本での居住期間に応じて永住者か非永住者に分類されます。これまで日本に来たことがない人が初めて日本の会社で働く場合には、入国日から5年間は非永住者として扱われることとなります。

所得税法上のステータスに応じた課税範囲

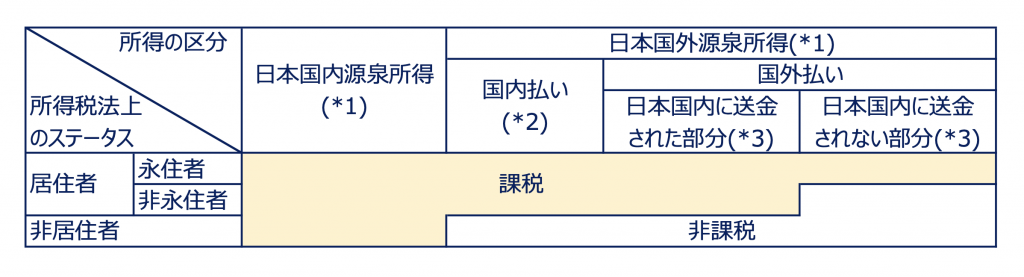

所得税法上のステータスに応じた課税所得の範囲は以下の通りとなります。

(*1)日本国内源泉所得と日本国外源泉所得

日本国内源泉所得とは、その所得のリソースが日本国内にあるものをいい、例えば以下の所得が該当します。

(1)日本に所在する不動産からの賃貸収入

(2)日本法人から受ける配当

(3)日本国内で行う労働に対する給与、賞与

逆に、日本国外源泉所得とは、その所得のリソースが日本国外にあるものをいい、例えば以下の所得が該当します。

(4)日本国外に所在する不動産からの賃貸収入

(5)外国法人から受ける配当

(6)日本国外で行う労働に対する給与、賞与

(*2)日本国外源泉所得の国内払い

上記の(4)(5)(6)等の日本国外源泉所得が日本国内にあるその居住者の預金口座に振り込まれた場合には、「国内払い」として取り扱われます。

(*3)日本国内への送金

「日本国内に送金された部分」の厳密な計算は複雑なのですが、下記の(a)と(b)のうち、小さい方の金額を「日本国内に送金された部分」として把握するイメージです。

- 「その年において日本国外の自身の口座から日本国内の自身の口座に送金した金額」から「その年の日本国内源泉所得で国外払いされた金額」を控除した残額

- その年の日本国外源泉所得で国外払いされた金額

上記より、各ステータスの課税範囲を纏めると、下記の通りとなります。

- 永住者:所得のリソースに関わらず全ての所得に対して課税

- 非永住者:原則として、日本国内源泉所得に対してのみ課税されるが、日本国外源泉所得についても、その日本国外源泉所得が日本の金融機関の口座に何らかの形で入金がされた場合には課税され得る。

- 非居住者:日本国内源泉所得に対してのみ課税される。

なお、永住者と非永住者の日本国外源泉所得について海外でも課税された場合には、海外で課された税額について日本の所得税から控除する税制(外国税額控除制度)の適用を検討することになります。

当ウェブサイトに記載された情報は、一般的な情報提供を目的としており、正確性や完全性を保証するものではありません。また、専門家以外の閲覧者を想定して、例外規定への言及を割愛するなど、説明を簡略化している場合があります。更に、税務情報は記載日から変動する可能性があり、また、個々のケースによりその適用関係は異なります。つきましては、当ウェブサイトに記載の情報の利用によるいかなる損害についても、当事務所は責任を負いかねる点、予めご了承ください。