米国法人が日本子会社を設立する場合の留意点

米国法人が日本子会社を設立するにあたっての留意事項を下記に纏めます。

日本税務

法人税

日本子会社の親会社が米国法人であることに対する日本法人税の特殊論点はなく、通常通り、日本子会社が獲得した利益(売上から費用を控除した額)に対して日本法人税が課されます。

消費税

米国では、州税として規定されている売上税(Sales tax)や使用税(Use tax)といった間接税が課されますが、これらは最終消費者が消費した時にだけ課税される税金です。

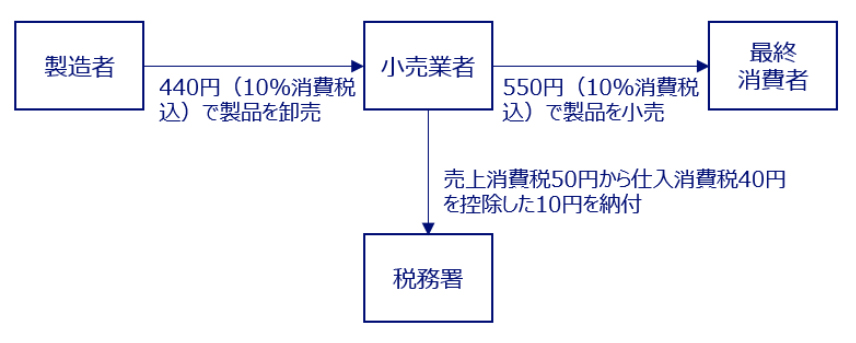

一方、日本で規定されている消費税は、どちらかといえば欧州の付加価値税に近いValue Added Taxであり、その会社が付加した価値(下記の例であれば、440円で仕入れた製品を550円で小売りすることで生じた110円の価値)に対して課される点が特徴です。また、仕入に係る消費税額が売上に係る消費税額を超える場合には、税務署に対して消費税の還付を請求することができる点も特徴です。

源泉所得税

配当、貸付金利子、使用料を米国親会社に支払う際、日本国内法では20.42%の税率で源泉徴収が必要です。但し、日米租税条約上の特典条項(※)等の要件を充足するのであれば、当該条約を適用することで免税となります。

(※)日米租税条約上の特典条項は複雑に規定されておりますが、コンセプトしては、配当・利子・使用料等の支払を受ける米国親会社が、米国に一定のルーツを有しているかをチェックする規定です。例えば日米租税条約では、下記のいずれかに該当する者は、米国に一定のルーツを有するものとして、特典条項をクリアする(日米租税条約の適用制限を受けない)ものとして扱われます。

- 米国居住者である個人

- 米国株式市場の上場会社

- 米国居住者である個人に株式の50%以上を保有される一定の米国法人

所得税

米国市民のみならず、どの国の個人の方でも日本に居住する場合には日本所得税が課されますが、米国市民が日本の居住者(永住者)に該当する場合には、その外国税額控除の適用に特別な配慮が必要です。

米国の市民権を有する個人は、米国に居住しているか否かに関わらず、その個人の全ての所得に対して米国の所得税が課されます。したがって、日本の居住者(永住者)である米国市民は、日本で全ての所得に対して課税されると同時に、米国でも全ての所得に対して課税される状況となり、日米間でいわゆる二重課税が生じます。これを軽減するため、日米双方で外国税額控除制度が設けられております。

米国市民以外の日本の永住者に適用されるシンプルな日本の外国税額控除では、その個人の国外源泉所得(日本国外で生じた所得)に対して外国で課された所得税を日本所得税額から控除することになります(一般的には、米国市民以外の日本の永住者に対しては、日本国内で生じた所得に対してはそもそも本国で課税されません)。しかし、米国市民で日本の永住者である場合には、米国で課税対象となる全世界所得に日本国内源泉所得も含まれるため、日本所得税において米国所得税の全体を外国税額控除の対象にすると、日本での外国税額控除額が過大になってしまいます。そこで、日米租税条約において、日本での外国税額控除の対象は、米国市民でなくても米国で課される所得税(すなわち米国内で生じた所得に対する税)に限定する規定が設けられています。

米国市民の方は、日本の所得税申告の際に、外国税額控除を過大に控除しない様にご留意ください。

米国税務

米国法人が日本子会社を設立した場合に検討しておくべき米国側での論点を提示しておきます。

法人税

- 日本子会社の会社形態として合同会社を選択した場合

米国親会社が日本子会社を合同会社で設立した場合、一定の要件のもとで、日本子会社の利益/損失を米国親会社の米国税務上の所得として取り込むことが可能です(いわゆるパススルー課税)。よって、米国法人が日本子会社を新設するにあたって、日本子会社がその設立から一定期間は赤字ポジションになることが見込まれているのであれば、合同会社を選択して米国税務上のメリットを得る(合同会社の損失を取り込む)ことも選択肢になります。但し、米国でパススルー課税になるか否かに関わらず、日本では合同会社の利益に対して常に法人税が課される点はご留意ください。 - 資本参加免税:Participation Exemption Deduction

日本子会社の10%以上の株式を有する米国親会社が日本子会社から受領した配当金は、資本参加免税の適用により100%受取配当控除を利用できます。 - GILTI: Global Intangible Low-taxed Income

GILTIは、日本子会社の一定の所得のうち、日本子会社の適格事業資産投資額(有形固定資産の米国税務上の税務簿価)の10%を超過する部分を、無形資産からの所得(超過所得)とみなして、米国親会社側で合算する税制です。よって、日本進出前に、日本子会社で生じるであろう所得や日本子会社で保有する有形固定資産を考慮して、GILTIで合算されるべき金額の規模感を把握しておくことが望ましいです。 - BEAT: Base Erosion and Anti-Abuse Tax

BEAT とは、米国法人が日本子会社を含む国外関連者に対して支払った一定の支払いを損金不算入として調整した課税所得に BEAT の適用税率を乗じて計算した税額が、通常の米国の法人税額を上回る場合には、その超過額を追加で納税するという課税制度です。但し、過去3年間の平均年間総収入がUSD500,000,000未満の法人は適用対象外ですので、適用対象となるケースは限られます。

所得税

「米国の市民権を有する個人は、米国に居住しているか否かに関わらず、その個人の全ての所得に対して米国の所得税が課されること」及び「日本で外国税額控除の対象になるのは、米国市民でなくても米国で課される所得税(すなわち米国内で生じた所得に対する税)に限定される」ことは、上記の【日本税務・所得税】の欄で説明しました。

米国側では、【日本税務・所得税】の欄の方法に従って計算した日本の所得税額について、米国所得税の申告において外国税額控除を適用することになります。

当ウェブサイトに記載された情報は、一般的な情報提供を目的としており、正確性や完全性を保証するものではありません。また、専門家以外の閲覧者を想定して、例外規定への言及を割愛するなど、説明を簡略化している場合があります。更に、税務情報は記載日から変動する可能性があり、また、個々のケースによりその適用関係は異なります。つきましては、当ウェブサイトに記載の情報の利用によるいかなる損害についても、当事務所は責任を負いかねる点、予めご了承ください。