新規設立日本子会社の消費税の納税義務の拡大(2024年税制改正)

By Ryohei Yanagihara

2024年に改正された消費税法により、外国法人からの出資により新規設立された日本子会社(内国法人)について、消費税の納税義務対象が拡大されました。詳細は下記の通りです。なお、本コラムにおいては、外国法人が100%出資により日本子会社を新たに設立する場合を前提としております。

1. 2024年改正前

資本金の額が1,000万円未満である日本子会社については、原則として、設立事業年度とその翌事業年度は、消費税の納税義務が免除されておりました。

2. 2024年改正後

- 設立時の資本金の額が1,000万円以上である新規設立日本子会社

設立事業年度から消費税の納税義務が生じます。この点は2024年税制改正前から変更ありません。 - 設立時の資本金の額が1,000万円未満である新規設立日本子会社

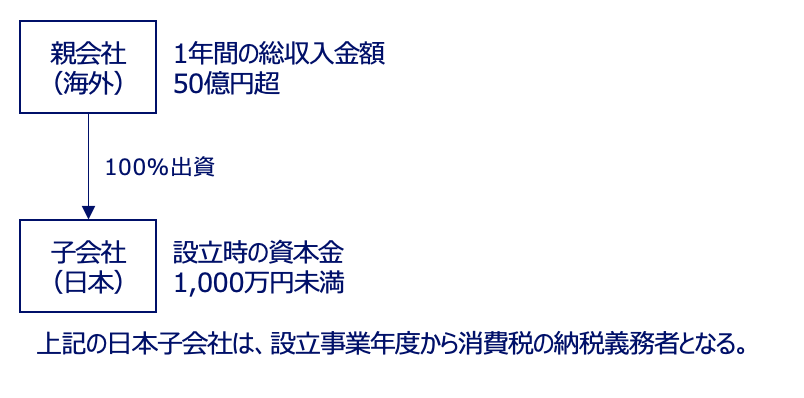

「特定新規設立法人の納税義務の免除の特例」の見直しにより、新規設立日本子会社に100%出資する外国親会社の過去の一定の事業年度の総収入金額(売上、その他の収益の額を含む。国内収入・国外収入を問わない。)が50億円を超える場合には、設立事業年度から消費税の納税義務が生じることになりました。以下、イメージ図となります。

以上より、2024年改正後においては、継続的に一定の売上規模(年間50億円以上)を有する外国法人が日本子会社を設立した場合には、日本子会社の資本金の額に関わらず、設立時からその日本子会社に消費税の納税義務が生じることになります。

なお、上記の改正は2024年10月1日以後に新たに設立された日本子会社に適用されます。

3. 日本子会社が消費税の納税義務者に該当した場合の手続き

「特定新規設立法人の納税義務の免除の特例」により、日本子会社に消費税の納税義務が生じた場合には、原則として下記の様な手続が必要となります。

- 税務署に提出する届出

- 消費税の特定新規設立法人に該当する旨の届出

- 適格請求書発行事業者の登録申請書

- 毎年必要な税務申告と納付

日本子会社の事業年度末から2月以内にその事業年度の消費税の申告と納付が必要になります。

[免責文]

当ウェブサイトに記載された情報は、一般的な情報提供を目的としており、正確性や完全性を保証するものではありません。また、専門家以外の閲覧者を想定して、例外規定への言及を割愛するなど、説明を簡略化している場合があります。更に、税務情報は記載日から変動する可能性があり、また、個々のケースによりその適用関係は異なります。つきましては、当ウェブサイトに記載の情報の利用によるいかなる損害についても、当事務所は責任を負いかねる点、予めご了承ください。